一级建造师经济合同收入的核算,今年一建必考点来了,看到就得分

一级建造师经济合同收入的核算,今年一建必考点来了,看到就得分

,私信送必过题库

(二)建造(施工)合同的特征

1. 先有买主(即客户),后有标的(即资产);

2. 资产的建设周期长,跨年度、长数年;

3. 资产体积大、造价高;

4. 建造合同一般为不可取消合同。

(三)建造(施工)合同的类型

建造合同分为固定造价合同和成本加成合同。两者的区别在于他们所含风险的承担者不

同,固定造价合同的风险主要是由承包人承担,建造承包商要承担合同项目的所有风险;而

成本加成合同的风险主要有发包人承担。

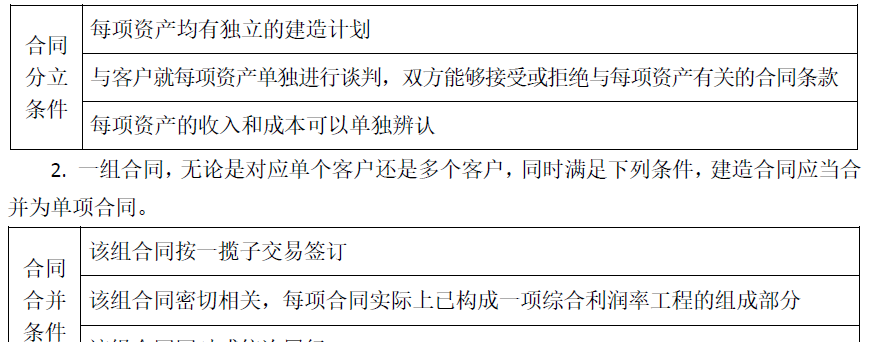

二、合同的分立与合并

一般情况下,企业应以所订立的单项合同为对象,分别计算和确认各单项合同的收入、

费用和利润。

1. 一项包括数项资产合同,同时满足下列条件,建造合同可以分立。

三、合同收入的内容

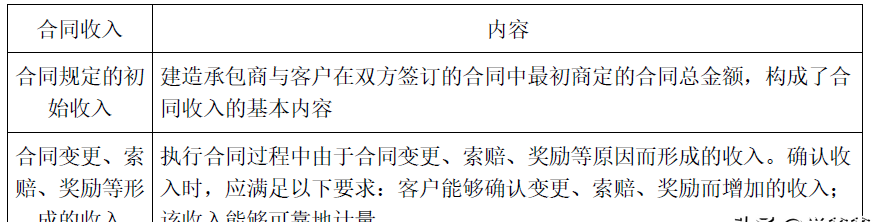

建造合同的收入包括两部分:合同规定的初始收入和因合同变更、索赔、奖励等形成的

收入。

四、建造(施工)合同收入的确认

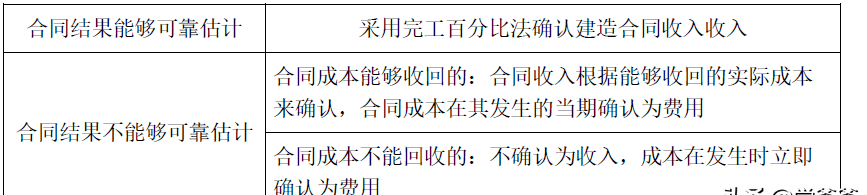

如果建造合同交易结果能够可靠地估计,应在资产负债表日根据完工百分比法确认当期

的合同收入。

(一)合同结果能够可靠估计时建造(施工)合同收入的确认

2. 完工百分比法

完工百分比的运用分两个步骤:

第一步,确定建造合同的完工进度,计算出完工百分比;

第二步,根据完工百分比确认和计量当期的合同收入。

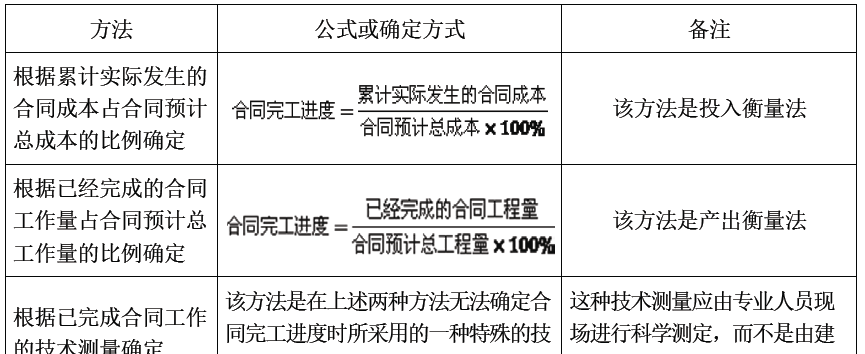

确定建造(施工)合同完工进度有以下三种方法:

【例题】某建筑业企业与A 业主订了一项合同总造价为3000 万元的建造(施工)合同,

合同约定建设期为3 年。第1 年,实际发生合同成本750 万元,年末预计为完成合同尚需发

生成本1750 万元;第2 年,实际发生合同成本1050 万元,年末预计为完成合同尚需发生成

本700 万元。计算第1 年和第2 年的百分比完工进度。

【答案】

第1 年合同完工进度=750÷(750+1750)×100%=30%

第2 年合同完工进度=(750+1050)÷(750+1050+700)×100%=72%

某施工企业与业主签订了修建15 公里铁路的建造合同,合同约定工程总造价45 亿元,

建设期3 年,第1 年该施工企业修建了4 公里,第2 年修建了8 公里,则第2 年合同完工

进度为( )。

A. 20.00%

B. 26.67%

C. 80.00%

D. 53.33%

【答案】C

3. 当期完成建造(施工)合同收入的确认

当期确认的合同收入=实际合同总收入—以前会计期间累计已确认收入

4. 资产负债表日建造(施工)合同收入的确认

当期确认的合同收入=合同总收入×完工进度—以前会计期间累计已确认的收入

5. 合同结果不能可靠地估计时建造(施工)合同收入的确认

例题:某建筑业企业与某业主就一栋工业厂房的建造,签订了总价3500 万元的固定造

价合同,合同约定的工期3 年。假定经计算后第一年的完工进度为30%,第二年为70%。第

三年该厂房交付使用。则:

第一年确认的收入=3500×30%=1050 万元

第二年确认的收入=3500×70%-1050=1400 万元

第三年确认的收入=3500-1050-1400=1050 万元。

某造价合同总价为6000 万元,合同工期3 年,若第一年完工进度为20%,第二年完工

进度为60%,第三年工程全部完工交付使用。则第三年应确认的合同收入为( )万元。

A. 6000

B. 3600

C. 2400

D. 1200

【答案】C

某承包商于2018 年11 月1 日签订了一项施工承包合同,合同工期为18 个月,合同结

果可靠地估计。合同总造价5000 万元,2018 年底己确认合同收入300 万元,2019 年12 月

31 日工程完成程度为80%,2019 年累计收到工程款3300 万元。则2019 年应确认合同收入

( )万元。

A. 4700

B. 4000

C. 3700

D. 3300

【答案】C

对于合同结果不能可靠地估计,合同成本能够确认的施工合同,其合同收入应按照( )

确认。

A. 合同初始收入

B. 实际合同成本+合理利润

C. 已经发生的全部成本

D. 得到确认的实际合同成本

【答案】D

某跨年度工程,施工合同总收入为10000 万元,合同预计总成本为8500 万元,以前年

度累计已确定的毛利为600 万元,当期期末累计完工进度为80%,当期确认的合同毛利为

( )万元。

A. 600

B. 900

C. 1200

D. 1500

【答案】A

某建筑业企业与B 公司签订了一项总价为800 万元的建造合同,建设期两年,第一年

实际发生工程成本300 万元,双方均能履行合同规定的义务,但在年末建筑公司对该项工程

的完工进度无法可靠估计:

主营业务收入:300 万元;

主营业务成本:300 万元。不能确认合同毛利。

假如上例中,建筑企业与B 公司只办理了价款结算220 万元,由于B 公司陷入财务危

机,导致其余款项可能难以收回,这种情况下,该建筑公司只能将220 万元作为当年的收

入,300 万元应确认为当年的费用。

根据《企业会计准则》,累计实际发生的合同成本不包括( )。

A. 已订立采购合同但尚未运抵现场的材料成本

B. 己采购进场但施工中尚未安装的材料成本

C. 在分包工程的工作量完成之前预付给分包单位的款项

D. 己经完成并验收合格的设备安装工程的价款

E. 己经完成并验收合格的分包工程的合同价款

【答案】ABC

某总造价5000 万元的固定总价建造合同,约定工期为3 年。假定经计算第一年完工进

度为30%,第2 年完工进度为70%,第3 年全部完工交付使用,则关于合同收入确定的说

法,正确的有( )。

A. 第2 年确认的合同收入为3500 万元

B. 第3 年确认的合同收入为0

C. 第1 年确认的合同收入为1500 万元

D. 第3 年确认的合同收入少于第2 年

E. 3 年累计确认的合同收入为5000 万元

【答案】CDE

某跨年度项目的合同造价为10000 万元,预计合同总成本8500 万元,资产负债表日以

前会计年度累计已确认的收入为6000 万元,该工程现已完成工程进度的80%,则当期应确

认的合同收入为( )万元。

A. 1500

B. 2500

C. 2000

D. 4000

【答案】C

某建筑企业与甲公司签订了一项总造价为1000 万元的建造合同,建设期为2 年。第一

年实际发生工程成本400 万元,双方均履行了合同规定义务,但在第1 年年末,由于建筑企

业对该项工程的完工进度无法可靠的估计,所以与甲公司只办理了工程价款结算360 万元,

随后甲公司陷入经济危机而面临破产清算,导致其余款可能无法收回。则关于该合同收入与

费用确认的说法,正确的有( )。

A. 合同收入确认方法应采用完工百分比法

B. 1000 万元可确认为合同收入

C. 360 万元确认为当年的收入

D. 1000 万元可确认为合同费用

E. 400 万元应确认为当年费用

【答案】BCE

确定建造(施工)合同完工进度的方法有( )。

A. 根据实际合同收入与预计收入的比例确定

B. 根据累计实际发生的合同成本占合同预计总成本的比例确定

C. 根据已经完成的合同工作量占合同预计总工作量的比例确定

D. 根据已经完成合同工作的技术测量确定

E. 根据合同初始价格与工程预算价格的比例确定

【答案】BCD

某固定造价施工合同,合同造价为4000 万元,合同工期3 年。假定第1 年完工进度为

30%,第2 年完成合同工程量的35%,第3 年完工交付使用。合同结果可靠估计。关于该合

同完工进度和收入确认的说法,正确的有( )。

A. 第1 年应确认合同收入1200 万元

B. 第2 年应确认合同收入1400 万元

C. 第3 年合同完工进度为100%

D. 第3 年应确认合同收入1400 万元

E. 第2 年合同完工进度为35%

【答案】ABCD

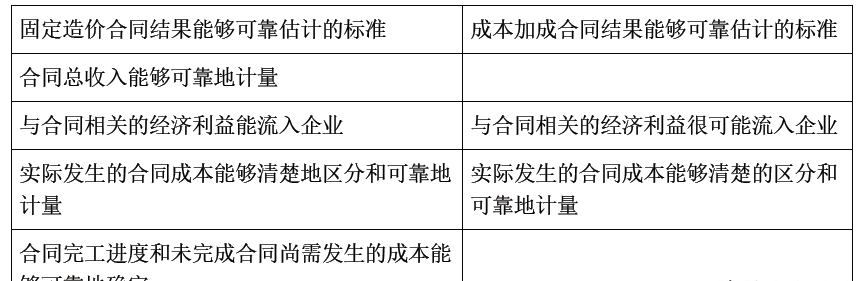

根据《企业会计准则第15 号-建造合同》,判断成本加成合同的结果是否能够可靠计量,

至少需同时具备的条件有( )。

A. 与合同相关的经济利益很可能流入企业

B. 合同总收入能够可靠的计量

C. 为完成合同尚需发生的成本能够可靠地确定

D. 合同奖励金额能够可靠地计量

E. 实际发生的合同成本能够清楚区分和可靠地计量

【答案】AE

根据《企业会计准则》,合同执行过程中,合同变更形成的收入确认为合同收入时,应

同时满足的条件有( )。

A. 合同变更增加了企业履约的义务

B. 客户能够认可因变更而增加的收入

C. 合同变更部分双方的义务已经开始履行

D. 客户已支付变更部分的相应款项

E. 该收入能够可靠地计量

【答案】BE

收入考点:

归类:广义的收入、狭义的收入

按照性质分类、按照主次分类(注意不是收入的内容。)

名词含义:某一时段履约义务:按照履约进度确认收入:产出法或者投入法; 某一时

点:取得控制权;

合同变更:1. 能够区分且单独售价:单独合同-单列;

2. 已完与未完成区分:合并合同-重组;

3. 已完与未完成不能区分只作为变更。

单词填空:营改增的建造合同收入为不含税收入。

建造合同收入:建造合同的4 个特征;

固定造价合同与成本加成合同最大区别:风险承担者不同。

归类题:收入对象:单独合同、合同分立、合同合并;分立和合并各有三个条件;

建造合同收入分类:基本和变更索赔奖励的收入,变更索赔奖励条件:能流入和可计量。

固定造价合同和成本加成合同能可靠估计的条件。

建造合同收入:可靠估计、不能可靠估计分别怎么确认;完工百分比的三个计算方法及

含义。

计算题:完工百分比计算:先算比例再算收入。比例计算:累计/总。