问题1:原有固定资产的变价收入是指固定资产更新时变卖原有固定资产所得的现金收入,不用考虑净残值的影响?

原有固定资产的变价收入是指固定资产更新时变卖原有固定资产所得的现金收入,不用考虑净残值的影响。为什么啊?

解答:

净残值是企业在对固定资产折旧时预先估计的一个数字,现在企业要变卖该固定资产只跟二手固定资产的市价有关,跟企业会计上估计的折旧完还剩余多少肯定没有关系。

比如,您到二手车市场上去购买一辆二手车,您会去关心人家汽车的净残值是多少吗?即便纯粹好奇关心一下,跟二手车的交易价格也是没有关系的。

问题2:生育津贴需要交个人所得税吗?

解答:

根据财政部和国家税务总局发布的《关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税[2008]8号)规定:生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税。

问题3:物流企业,A把货给它,它把货给B走,B开给发票税率是9%的运输票,它给A是6%物流服务票,是否合法?

我是一家的物流公司,一般纳税人,A公司把货给我,我把货转给B公司走,B公司开给我的发票税率是9个点的运输票,而我开给A公司是6个点的物流服务票,这样有没有涉及到偷税漏税?

解答:

如果你收到B的交通运输发票抵扣进项税额后,然后全部给A只开具6%的“物流辅助服务”,显然是与真实的经济业务不符,存在明显的逃避纳税行为。

物流企业提供给货主的服务是:物流辅助服务+交通运输服务

虽然后者不是物流企业自己提供的,但是相当于是“转销”服务,也是增值税应税范围。由于二者服务的税率不一致,因此物流企业构成兼营行为。

根据《营业税改征增值税试点实施办法》(财税[2016]36号文附件1)第三十九条规定:纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

因此,如果合同中分别约定了两项服务,并且分别核算的,是可以分按不同税率或征收率开具发票;否则,从高适用税率。

不要抱着侥幸心理去打擦边球,现在的金税系统非常的厉害,会自动对企业的进项和销项进行比对,如果物流企业收到9%的发票而开出去只有6%的发票,系统会自动预警,税务局可能随时上门或电话联系企业进行约谈的。

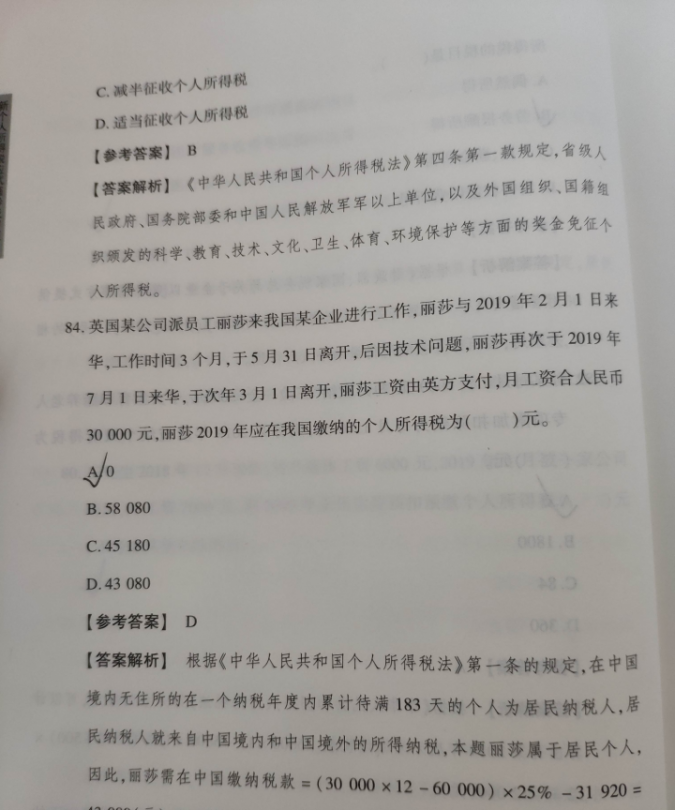

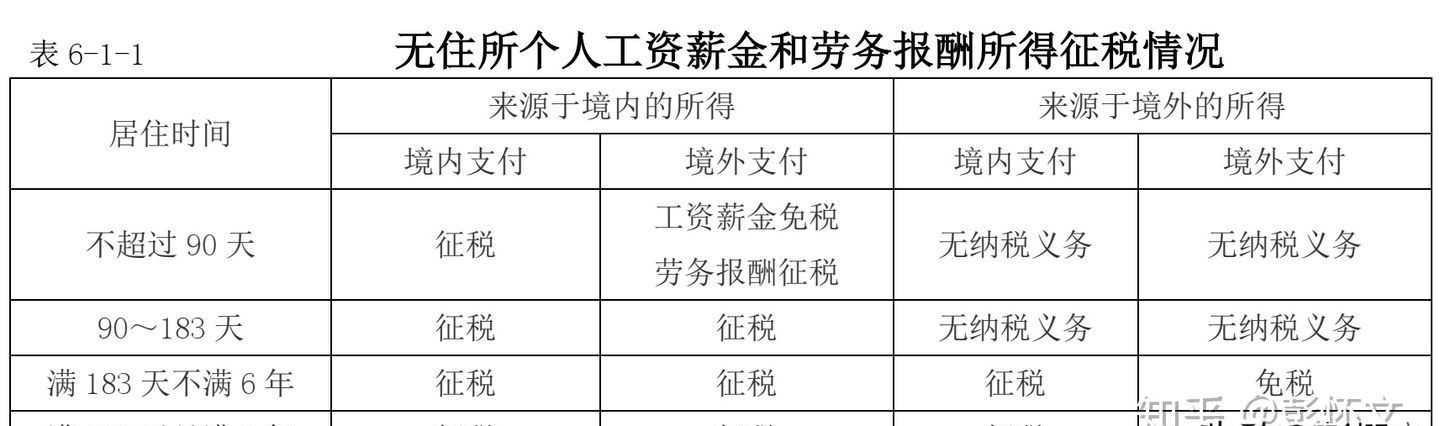

问题4:居民纳税人纳税义务是怎么确定的?

84题中丽莎的属性应该是满183天不满6年的居民纳税人,境内所得境外支付纳税这点没问题,但是参考答案是30000×12,证明丽莎在国外期间的所得也被征税了,但是不满6年的居民纳税人境外所得境外支付部分不是免征吗?书是某省税务大比武的指定用书,按道理不应该有问题,是我的政策哪里理解错了吗?

解答:

《财政部税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(财政部税务总局公告2019年第34号,以下简称34号公告)规定:

一、无住所个人一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,该纳税年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

前款所称此前六年,是指该纳税年度的前一年至前六年的连续六个年度,此前六年的起始年度自2019年(含)以后年度开始计算。

二、无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

三、本公告自2019年1月1日起施行。

截图中的答案,明显与34号公告不符,显然是错误的;相反,题主的答案才是正确的,所以不要盲目的迷信,要对自己有信心。

问题5:企业12.25购买的固定资产,可以抵扣12.25之前产生的销项税吗?

解答:

纳税也是分期,增值税纳税人通常申报期限是一个月。

因此,12月的销项税额是整月的,不会分段计算。

同样,对于进项税额的计算也通过是按照一月来计算的。

当月产生的销项税额可以抵扣当月的进项税额和以前月份未抵扣完的进项税额,如果当月还抵扣不完,可以继续留到下月继续抵扣。

问题6:合同约定收到全款后开具全额发票合理吗?

采购一台设备,合同约定收到需方全额货款后,供方开具全额发票,供方按照约定时间交付了设备,但是需方只支付了90%,剩余10%一直拖欠,需方不支付那10%,供方一直拖欠发票不开违反税法吗?

解答:

在交易中,双方签署合同,是“周瑜打黄盖,一个愿打一个愿挨”,谈不上合理与否的。

至于收取货款后,没有开具发票,人家只要是按照税务规定交了税,也谈不上违反税法规定,因为税法也允许企业申报“无票收入”,也允许销售方后面补开发票。

所以啊,需要想从供应方没有开具发票上找事,基本上是没有多大希望的。

本着诚信原则,既然合同已经约定收到需方全额货款后,供方开具全额发票,那么需方(采购方)就应该及时支付剩余的尾款,然后再索取发票。

现在一直拖欠不付款,采购方已经违约在先,供应方反而有权起诉索赔了。

问题7:怎么确定销售收入?

合同规定不含税价款50万,但是由于资金紧张,只收到22.6万,那我确认增值税用哪一个金额呢,销售分录怎么做?

解答:

一、增值税纳税义务的确定

在实务中,对于这类问题,其实就是判断纳税义务产生的问题。

根据《增值税暂行条例实施细则》第三十八条第(三)项有关增值税纳税义务产生时间的规定,采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

因此,如果书面合同约定的就是分期收款,可以按照合同约定金额和时间确认增值税的计税依据(收入)。如果没有书面合同或虽然有书面合同但是约定的是一次性付款的,那么就应全额确认增值税计税依据(收入)。

由于货物已经发出,并且也收取了部分货款,因此会计上应确认收入。

二、会计处理

(一)书面合同约定为分期收款且收款与约定一致

1.新收入准则

借:银行存款 22.60万元

合同资产 30万元

贷:主营业务收入 50万元

应交税费——应交增值税(销项税额) 2.60万元

2.旧收入准则或小企业会计准则

借:银行存款 22.60万元

分期收款发出商品 30万元

贷:主营业务收入 50万元

应交税费——应交增值税(销项税额) 2.60万元

(二)没有书面合同或书面合同约定一次性收款

借:银行存款 22.60万元

应收账款 33.90万元

贷:主营业务收入 50万元

应交税费——应交增值税(销项税额) 6.50万元

问题8:以存货换取非货币性资产是否适用新收入准则?

答:以存货换取客户的存货、固定资产、无形资产等非货币性资产,按照收入准则进行会计处理;其他的非货币性资产交换按照《企业会计准则第7号——非货币性资产交换》的规定处理。

问题9:我公司是一家事业单位,公司目前正在开展科研攻关,是否可以享受研发费加计扣除优惠政策?

解答:

企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。事业单位属于企业所得税的纳税人,因此其开展研发活动发生的研究开发费,可以按相关规定享受加计扣除优惠政策。

预祝各位朋友:

万事如意!

心想事成!

幸福安康!

元旦快乐!